{kind=link}

이미지 출처: 게티 이미지

가치주를 성공적으로 식별하는 것은 수익성 있는 투자에 매우 중요합니다. 하지만 어디서부터 시작해야 할까요? 대부분의 분석가는 미래 현금 흐름 예측을 살펴보고 현재 가치로 평가합니다. 그러나 이것은 노동집약적이다. 이러한 유형의 계산을 수행할 시간이 없다면 어떻게 될까요?

다행히도 저렴한 주식을 식별할 수 있는 비교적 빠른 방법이 있습니다. 그리고 저는 이를 저가 주식이라고 생각하는 예를 찾기 위해 사용했습니다.

빠른 개요

이름에서 알 수 있듯이 P/E(주가수익률) 비율은 기업의 수익 대비 주가를 측정합니다. 간단히 말해서, 이는 투자자가 1파운드의 이익에 대해 기꺼이 지불할 의사가 있는 금액을 정의합니다. 이론적으로 숫자가 낮을수록 주식 가격이 저렴해집니다.

그러나 P/E 비율을 사용할 때는 약간의 판단을 적용하는 것이 중요합니다. 숫자가 낮다는 것은 투자자들이 회사의 전망에 대해 걱정하고 있다는 것을 의미할 수 있습니다. 예를 들어 이익이 잘못된 방향으로 흘러갈 수도 있습니다. 그리고 그 비율은 산업별로 다를 수 있습니다. 자본집약적 업종은 가치평가 배수가 낮은 경향이 있습니다.

구식

그러나 나는 시간이 지남에 따라 주식의 P/E 비율을 추적하는 것이 합리적이라고 생각합니다. 이것이 바로 JD Sports Fashion(LSE:JD.) 주식이 현재(4월 9일) 엄청난 가치를 제공한다고 생각하게 만드는 이유입니다.

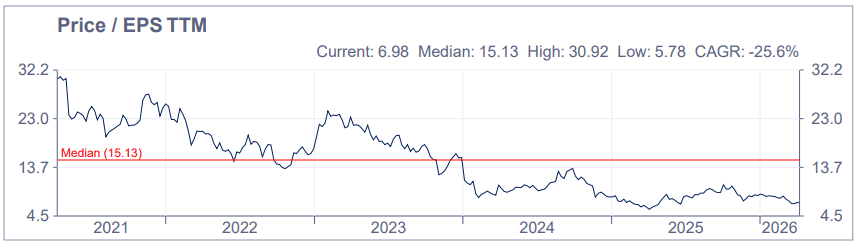

2026년 1월 31일(FY26)에 종료된 연도의 예상 주당순이익(EPS) 11.37p를 기준으로 해당 주식은 6.5배의 매우 매력적인 수익으로 거래되고 있습니다. 5년 평균(중앙값)은 15.1이다.

그리고 분석가 예측이 정확한 것으로 판명될 경우 스포츠 소매업체의 선행 P/E 비율은 6.5(FY27) 및 5.9(FY28)입니다.

출처: London Stock Exchange Group/EPS TTM = 지난 12개월 동안의 주당 순이익 도전적인 시장

출처: London Stock Exchange Group/EPS TTM = 지난 12개월 동안의 주당 순이익 도전적인 시장

하지만 앞서 낮은 숫자가 경고 신호일 수 있다고 말한 것을 기억하시나요? 음, 여기에 적용될 수 있습니다.

그룹은 신규 점포 매입을 통해 성장해 왔지만, 비교매출(LFL)은 하락세를 보이고 있다. 1월 3일까지 48주 동안 전년 동기 대비 2.1% 하락했다. 최악의 결과를 보인 지역은 영국으로 4% 하락했습니다.

나이키 제품은 JD스포츠 매출의 약 절반을 차지하는 것으로 추산된다. 그러나 미국의 스포츠웨어 대기업은 최근 어려움을 겪고 있습니다. 그가 회복되고 있다는 초기 징후가 있지만 그는 아직 숲에서 나오지 않았습니다.

또한, 18~24세로 구성된 영국 소매업체의 핵심 인구통계가 AI 솔루션으로 인해 초보 직업이 대체되면서 생활 수준이 영향을 받고 있다는 우려가 제기되었습니다.

모든 것이 나쁜 것은 아니다

이러한 어려움에도 불구하고 나는 여전히 그룹 주가가 헐값 영역에 있다고 생각한다.

현재 그룹 매장의 60% 이상이 북미에 위치해 있으며, 이는 유럽 매장보다 실적이 더 좋습니다. 게다가 나이키에 전적으로 의존하는 것도 아니다. 가장 주목할만한 다른 브랜드인 아디다스는 현재 매우 좋은 성적을 거두고 있습니다. 올해 축구월드컵도 매출을 늘릴 수 있다.

그리고 JD Sports는 계속해서 현금을 창출하고 있습니다. FY26에 4억 파운드가 넘는 무료 현금 흐름을 확보한 이 회사는 LFL 매출을 다시 성장시키기 위해 일부 매장을 단장할 여지가 있어야 합니다. 그룹의 현금 흐름 잠재력을 모델링한 분석가들의 합의에 따르면 해당 주식은 26% 저평가되어 있는 것으로 간주됩니다.

모든 것을 종합해보면 JD Sports는 오늘날 투자자들이 고려할 가치가 있다고 생각합니다.