{kind=link}

FB Financial Corporation(NYSE: FBK)은 수익성 개선, 대차대조표 성장, 사업 다각화의 지속적인 진전을 반영하여 강력한 2025년 4분기 실적을 보고했습니다. 결과는 마진 확대, 엄격한 비용 통제 및 안정적인 신용 성과로 뒷받침되었습니다.

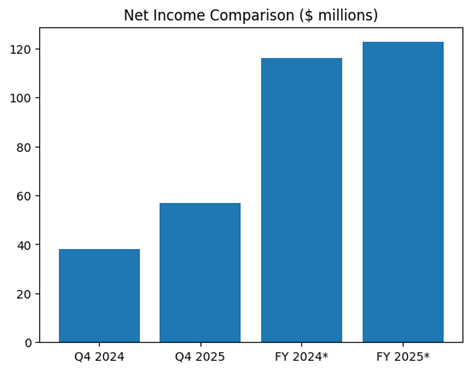

4분기 실적

2025년 4분기 순이익은 5,700만 달러, 즉 희석주당 1.07달러였습니다. 이는 2024년 4분기의 3,790만 달러(주당 0.81달러)와 비교됩니다. 전년 동기 대비 순이익은 50% 증가했습니다. 총 수익은 1년 전 1억 3,040만 달러에서 1억 7,860만 달러로 증가했습니다. 이는 약 37%의 성장을 의미한다. 순이자 소득은 대출 증가와 금융 비용 개선을 모두 반영하는 주요 동인이었습니다.

순이자마진은 2024년 4분기 3.50%에서 2025년 4분기 3.98%로 확대되었습니다. 연준의 금리 인하에 따른 예금 비용 감소가 개선을 뒷받침했습니다. 비이자 소득도 모기지 은행 소득 및 서비스 수수료 증가로 인해 전년 대비 증가했습니다. 성과에 따른 보상이 증가했음에도 불구하고 운영 효율성은 여전히 강했습니다.

연간 하이라이트

FB Financial은 2025년 전체 순이익을 1억 2,260만 달러로 보고했는데, 이는 2024년의 1억 1,600만 달러에 비해 증가한 수치입니다. 이는 전년 대비 약 6% 증가한 수치입니다. 조정 기준으로는 합병 관련 비용 감소와 핵심 수익성 개선을 반영하여 수익 성장이 더욱 강력해졌습니다. 1년 동안 보고된 수익은 총계로 공개되지 않았지만, 4분기 실행률을 기준으로 한 연간 실적은 2024년에 비해 2025년 수익 기반이 훨씬 더 커졌음을 시사합니다.

2025년 4분기 평균 자산 수익률은 전년 동기 1.14%에서 1.40%로 개선되었습니다. 평균 자본 수익률도 수익 증가와 적극적인 자본 관리에 힘입어 강화되었습니다. 회사는 해당 분기 동안 발행 주식의 약 3%를 재매입하여 주당 지표를 개선했습니다.

잔액 및 자금조달

2025년 말 투자대출은 123억8000만달러로 전년 대비 29% 증가했다. 성장은 주거용, 상업용 및 산업용 부동산 대출에 의해 주도되었습니다. 예금은 총 139억 1천만 달러로 전년 대비 24% 증가했습니다. 경영진은 계속해서 핵심 예금 증가에 우선순위를 두는 동시에 고비용 보충 금융에 대한 의존도를 줄였습니다.

신용등급은 안정적으로 유지되었습니다. 순 상각액은 최소 수준이었습니다. 평균 대출금의 0.05%로 전년도 수준보다 훨씬 낮았습니다. 부실자산은 소폭 증가했지만 관리 가능한 수준을 유지했습니다. 신용손실 충당금은 대출금 대비 1.50%로 보수적인 신용상태를 나타냈습니다.

사업 개발 및 다각화

FB Financial은 전통적인 스프레드 소득을 넘어 소득 흐름을 지속적으로 다양화했습니다. 모기지 은행은 여전히 비이자 소득의 주요 기여자였습니다. 또한 회사는 자산 관리, 보험 및 재무 관리 서비스 확대로 이익을 얻었습니다. 이전 인수 통합과 지속적인 지점 최적화를 통해 테네시, 켄터키, 앨라배마 및 조지아에서 운영 레버리지와 시장 확장을 지원했습니다.

경영진은 장기 전략의 일환으로 체계적인 자본 배치, 유기적 성장 및 선택적 인수를 강조했습니다. 지속 가능한 자금 기반 구축, 수수료 기반 사업 확대, 강력한 리스크 관리 유지에 중점을 두고 있습니다.

전반적으로 FB Financial은 2025년부터 향상된 마진, 안정적인 신용 품질, 더욱 다양한 수익 프로필을 갖춘 것으로 나타났습니다. 이러한 요인들은 변화하는 금리 환경에도 불구하고 회사가 2026년까지 안정적인 성과를 낼 수 있도록 자리매김하고 있습니다.