{kind=link}

이미지 출처: 게티 이미지

요즘 7파운드로 무엇을 살 수 있나요? 값비싼 커피, 저렴한 스트리밍 구독, 짧은 기차 여행. 올바른 투자 전략을 사용하면 배당주를 통해 은퇴 후 상당한 현금 증대를 제공할 수도 있습니다.

미친 소리 같나요? 지금 설명하겠지만 실제로는 그렇지 않습니다.

£33,700의 수입을 목표로 하고 있습니다.

복리의 수학적 기적(시간이 지남에 따라 수익이 재투자되어 증가함)과 주식 시장의 장기적인 힘 덕분에 이 정도의 적당한 금액이라도 노년기에 삶을 변화시키는 부를 창출할 수 있습니다.

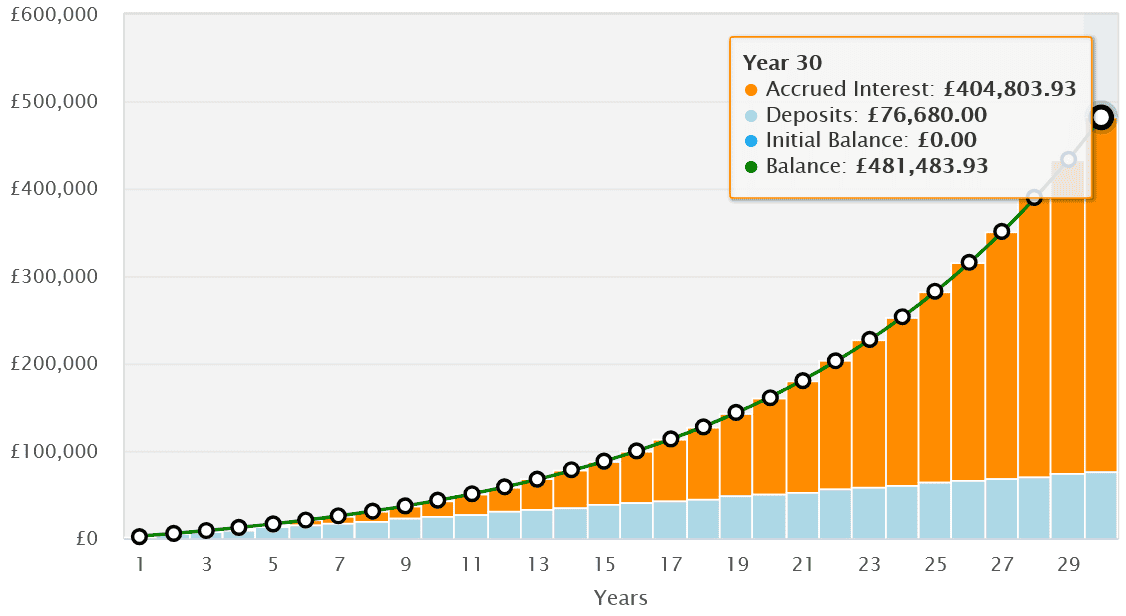

하루 £7는 연간 £2,555, 즉 월 £213에 해당합니다. 주식 시장에 투자하여 연평균 10%의 수익률을 창출한다면 투자자는 30년 동안 그 수치를 무려 £481,484로 바꿀 수 있습니다.

출처: thecalculatorsite.com

출처: thecalculatorsite.com

하지만 그것이 어떻게 큰 퇴직 소득으로 바뀔 수 있습니까? 한 가지 방법은 배당금으로 주식을 사는 것입니다. 이는 좋은 소극적 소득과 함께 추가적인 포트폴리오 성장을 위한 여지를 제공할 수 있는 전략입니다.

우리 투자자가 평균 수익률 7%의 배당금 지급 주식에 £481,484를 투자한다고 가정해 보겠습니다. 이 비율로 그들은 국가 연금을 보충하기 위해 £33,700라는 상당한 두 번째 수입을 얻게 될 것입니다.

부를 창출하는 팁

이것은 꽤 인상적인 소극적 소득입니다. 여러분도 동의하실 것이라고 확신합니다. 그리고 이는 투자자들이 달성하기 위해 아마도 몇 가지 영리한 트릭을 수행해야 할 것입니다.

예를 들어, 그들은 주식과 주식 ISA에 투자함으로써 복리(인출에 대한 소득세는 물론)를 높이기 위해 자본 이득과 배당세를 제거해야 할 것입니다.

또한 장기적으로 생각하고 일시적인 시장 변동성을 무시하는 등 건전한 투자 전략을 세워야 할 것이다. 품질이 좋고 오래 지속되는 주식을 찾는 데 시간을 투자하세요. 그리고 다양한 주식 포트폴리오를 구축해보세요.

마지막 점은 투자자의 현금을 배분할 때 원활한 수익을 제공하고 집중 위험을 제거한다는 점에서 중요합니다. 이는 한두 회사의 성과가 저조하더라도 투자자가 좋은 수익을 얻는 데 도움이 될 수 있습니다.

세금 처리는 각 고객의 개별 상황에 따라 다르며 향후 변경될 수 있다는 점을 참고하시기 바랍니다. 이 기사의 내용은 정보 제공의 목적으로만 제공됩니다. 이는 어떠한 유형의 세금 조언도 의도하지 않았으며 이를 구성하지도 않습니다. 독자들은 투자 결정을 내리기 전에 스스로 실사를 수행하고 전문적인 조언을 구할 책임이 있습니다.

위험과 보상의 균형

이것이 어떻게 빠르고 저렴하게 달성될 수 있는지 알고 싶으십니까? 투자신탁과 상장지수펀드(ETF)가 답이다. 이러한 투자 수단은 현금, 채권, 귀금속과 같은 다른 자산 클래스와 함께 수백 개의 주식을 보유할 수 있습니다.

iShares Core MSCI World Index(LSE:IWDG)를 예로 들어 보겠습니다. 이 ETF는 전 세계 다양한 지역에 걸쳐 약 12개 산업을 포괄하는 1,317개 회사의 주식을 보유하고 있습니다.

아이디어를 제공하자면, 주목할만한 보유 자산으로는 칩 제조업체인 Nvidia, 소매업체인 Amazon, 음료 제조업체인 Coca-Cola 및 은행 HSBC가 있습니다.

모든 주식 기반 펀드와 마찬가지로 전체 주식 시장이 하락할 때 하락할 수 있습니다. 그러나 (제 생각에는) 위험과 보상의 균형을 맞추는 좋은 방법입니다. 이곳의 투자자들은 2017년 펀드 출시 이후 연평균 11.7%의 수익률을 누려왔습니다.

개별 주식을 구매하는 것은 더 큰 위험을 수반하지만 더 높은 수익을 창출할 수 있습니다. 그러나 이 iShares 상품의 성과에서 알 수 있듯이 많은 ETF의 수익률은 결코 조잡하지 않습니다.

그것이 제공하는 11.7%의 수익률은 더 넓은 주식 시장의 장기 평균 8~10%를 능가합니다. 그리고 이것이 계속된다면 여기에 한 달에 £7를 투자하는 사람은 여기에 설명된 £33,700보다 더 나은 배당 수익을 얻을 수 있습니다. 주식으로 부를 쌓는 것을 고려하는 것은 훌륭한 선택일 뿐입니다.