{kind=link}

이미지 출처: 게티 이미지

Dr Martens(LSE:DOCS) 주가는 전설적인 부츠, 신발, 샌들 제조업체가 9월 28일(2026년 상반기)까지 26주 동안의 중간 결과를 보고한 후 어제(11월 20일) FTSE 250에서 두 번째로 낮은 실적을 기록했습니다.

특히 최근 그룹 주가의 변화를 고려할 때 투자자들의 반응은 실망스러웠습니다. 4월에는 트럼프 대통령의 관세 발표로 인해 그룹의 아시아 중심 제조업 운영에 불확실성이 발생하면서 주가가 43p로 52주 최저치를 기록했습니다. 그 이후로 결과가 발표되기 전에는 거의 90% 증가했습니다.

어제 주가는 하루 종일 9.5% 하락한 74p로 마감했다. 2021년 1월에 그룹이 370펜스의 IPO 가격으로 상장했다는 사실이 때로는 믿기 어렵습니다.

그렇다면 그러한 부정적인 반응의 원인은 무엇입니까? 솔직히 말해서 잘 모르겠습니다. 좋아, 그 결과는 놀랍지 않았지만 10%에 가까운 하락은 정당화될 수 없다고 생각합니다.

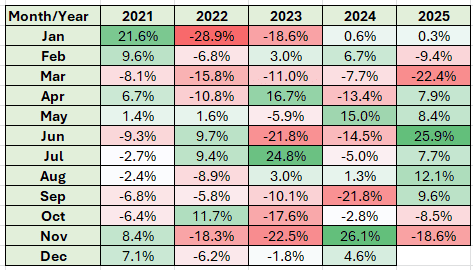

출처: 런던 증권 거래소 그룹(London Stock Exchange Group) 수치 분석

출처: 런던 증권 거래소 그룹(London Stock Exchange Group) 수치 분석

그룹은 26년 상반기 매출이 전년 동기 대비 0.8% 감소했다고 보고했다. 그러나 세전 조정 손실(LBT)은 £7.2m 증가하여 £9.4m로 개선되었습니다. 역사적으로 각 회계연도 후반기에 실적에 큰 비중을 두었습니다. 26년에도 비슷한 추세가 예상된다.

주목할 만한 점은 매출총이익률이 지속적으로 증가하고 있다는 점이다. 그러나 현재는 65.3%로 일부 명품 브랜드보다 높거나 비슷합니다. 이것이 가격 인상에 어느 정도 영향을 미치는지는 불분명하지만, 계속해서 추가 요금을 부과할 여지는 제한적일 것으로 보입니다. 2018회계연도 마진율은 53.4%였다.

전년도에 비해 재고 수준은 4,560만 파운드 감소했습니다. 즉, 재고가 4주 정도 줄었습니다. 같은 기간 순부채(리스 포함)는 £348.7m에서 £302.3m로 감소했습니다.

그룹은 중간배당금을 주당 0.85로 유지했다.

계획을 세우다

가장 중요한 것은 그룹이 자사의 운영이 현재 기대에 부합한다고 주장한다는 것입니다. 어제 이전에 분석가들은 FY26의 조정 세전 이익이 £53m에서 £60m 사이일 것으로 예상했습니다.

이는 관세의 예상 영향을 제외합니다. 회사는 이제 이것이 “한 자릿수 수백만”만큼 이익을 감소시킬 가능성이 있음을 확인했습니다. 하지만 이 중 약 절반은 “엄격한 비용 통제, 유연한 제품 소싱 및 미국 가격 정책에 대한 목표 조정”을 포함한 완화 조치로 상쇄될 것으로 예상됩니다.

솔직히 말해서 관세 영향이 훨씬 더 컸을 것이라고 생각했습니다.

녹색 싹

모든 라인에 걸쳐 판매된 쌍은 1% 증가한 470만 개를 기록했습니다. 또한 미국의 수익도 6% 증가했습니다.

이것은 나에게 긍정적으로 보이며 어제 투자자들의 반응을 정당화하지 못하는 것 같습니다. 아직 이르긴 하지만, 주가가 반등할 증거는 충분히 고려해볼 만하다고 생각합니다.

이 녹색 새싹이 계속 자라는지 시간이 알려줄 것입니다. 그리고 나는 반등할 수도 있었던 약화된 주식을 매수하려는 투자자들에게는 다른 많은 기회가 있다는 것을 알고 있습니다. 하지만 저는 항상 Dr Martens에게 애착을 갖고 있었습니다. 그래서 예전의 영광을 조금이나마 회복할 수 있었으면 좋겠습니다.