{kind=link}

이미지 출처: 게티 이미지

주 연금과 결합하면 £15,000(또는 월 £1,250 정도)의 소극적 소득이 은퇴에 실질적인 변화를 가져올 수 있습니다. 하지만 남은 생애 동안 매년 그 금액을 인출할 수 있다는 것은 또 다른 도전입니다.

숫자 분석

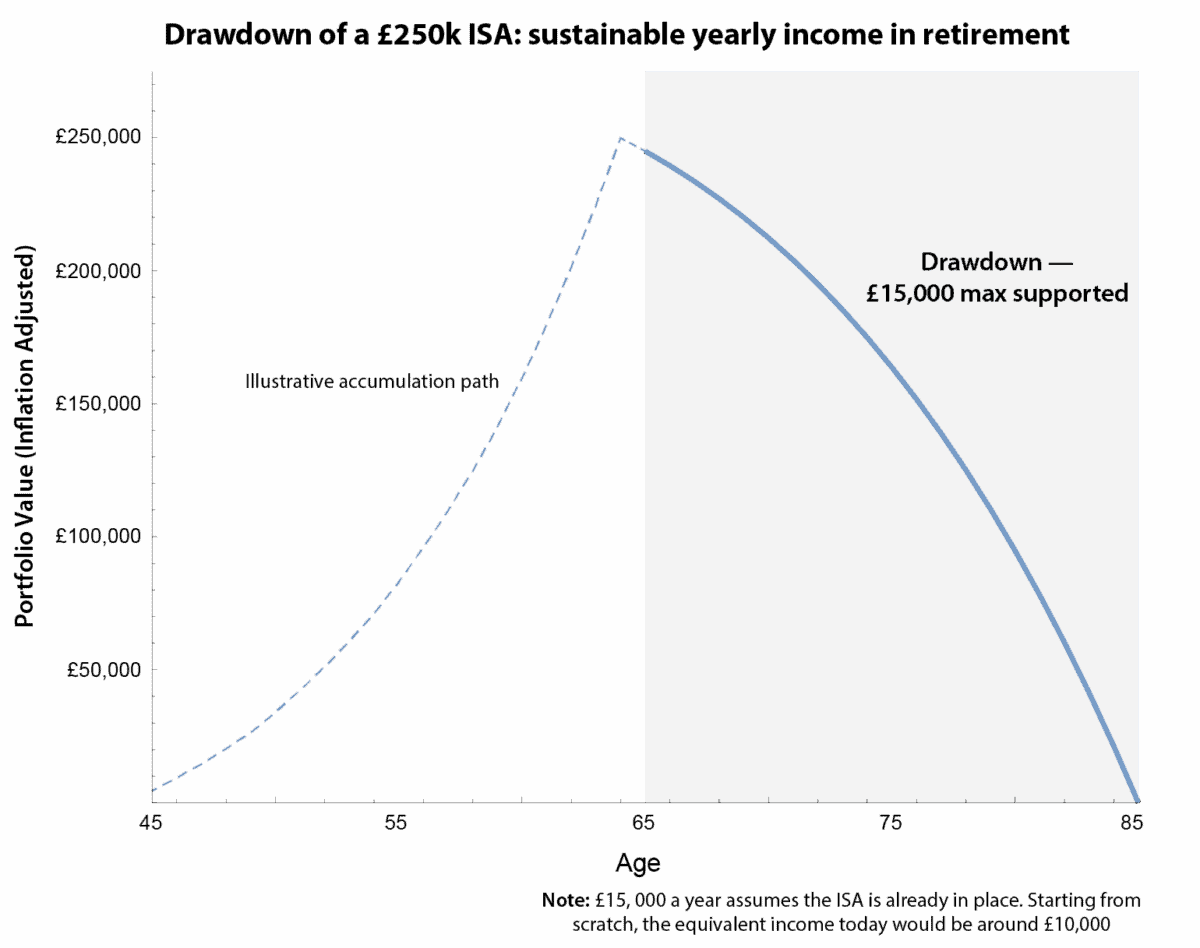

내 계산에 따르면 현재 £250,000의 ISA가 이 소득 수준을 유지하는 데 필요한 최소 포트폴리오인 것으로 나타났습니다. 이는 은퇴 기간 동안 포트폴리오가 4% 증가하고 인플레이션이 2%로 가정됩니다. 비용을 충당하거나 여행을 떠나거나 단순히 자신있게 은퇴 생활을 즐기기 위해 믿을 수 있는 돈입니다.

처음부터 시작하는 사람들의 경우 오늘 안전하게 인출할 수 있는 소득은 현재 기준으로 연간 £10,000에 가깝습니다. 그 이유는 간단합니다. 중요한 것은 언제 자본을 사용할 수 있느냐는 것입니다. 더 많은 돈을 미리 확보하면 즉시 더 많은 수입을 얻을 수 있습니다. 20년에 걸쳐 점진적으로 구축하는 것은 그 과정에서 인플레이션도 고려해야 함을 의미합니다.

그래프는 이를 명확하게 보여줍니다. £250,000의 ISA 잔액에 대해 지속 가능한 유일한 인출 라인을 표시합니다. 결정적으로, 보트가 이미 제 위치에 있거나 아직 보트를 만들고 있는 경우에는 이 선이 변경되지 않습니다. 변화하는 것은 그 소득이 현재 구매력으로 어떻게 변환되는지입니다.

작성자가 생성한 그래픽

지속 가능한 휴양지

차트는 또한 중요한 사실을 말해줍니다: 과신의 여지는 없습니다. 너무 많이 인출하거나 포트폴리오가 현실보다 빠르게 성장하고 자금이 예상보다 빨리 소진될 수 있다고 가정하는 것입니다.

이것이 핵심 교훈입니다. 라인은 계획의 기초를 제공합니다. 거기에서 다양한 은퇴 단계, 날씨 시장 기복에 맞게 인출을 조정하거나 장수 또는 상속 목적을 위해 작은 쿠션을 남길 수 있습니다.

세심한 계획을 통해 ISA는 유연하고 안정적인 소득을 제공하므로 복잡한 계산이나 위험한 가정 없이 자신만의 방식으로 은퇴를 즐길 수 있습니다.

고소득 주식

ISA를 통해 소극적 소득을 창출할 생각이라면 Legal & General(LSE: LGEN)을 살펴보는 것이 좋습니다. 배당수익률 8.2%의 지속가능성은 여전히 지속적인 관심의 주제이지만, 많은 투자자들이 훨씬 더 중요한 점을 간과하고 있는 것 같습니다.

보험사가 차별화되는 점은 현금 흐름의 예측 가능성입니다. 회사는 장기 연금 및 연금 의무를 인수하고 보수적으로 투자하며 배당금을 통해 지속적으로 주주들에게 자본을 반환합니다. 이는 수익이 단기적인 시장 움직임이 아닌 기본 현금 창출에 의해 지원된다는 것을 의미합니다.

£250,000 ISA를 설정하는 투자자의 경우 배당금 재투자로 복리 혜택이 극대화됩니다. 이미 추첨 중인 사람들의 경우 동일한 배당금을 통해 주식을 판매할 필요성이 줄어들고 변동성이 큰 시장에서 손실이 원활해집니다. 즉, 보험사 배당금은 ISA에서 계획한 지속 가능한 인출을 보완할 수 있습니다.

위험이 있습니다. 높은 수준의 인플레이션이 일반화되면 860억 파운드 규모의 채권 포트폴리오 가치에 상당한 압력을 가해 향후 배당금 지급을 위협할 수 있습니다.

간단히 말해서

Legal & General의 주가는 지난 몇 년간 추진력을 얻기 위해 애썼습니다. 그러나 그럼에도 불구하고 투자자들에게 마케팅을 선도하는 수익으로 계속해서 보상하고 있습니다. 조정된 주가 수익(P/E) 비율이 13에 불과하므로 주식 및 주식 ISA에 보유하는 것이 매우 편안합니다. 실제로 최근 보유 자산을 확대했습니다.