{kind=link}

이미지 출처: 게티 이미지

주식을 사기에 가장 좋은 시기는 투자자들이 다른 곳에서 기회를 찾고 있을 때입니다. 그리고 최고의 기업들조차도 주식 시장에서 더 이상 인기가 없는 시기를 겪습니다.

Nvidia(NASDAQ:NVDA)가 최근 달성한 놀라운 성장은 둔화될 기미를 보이지 않습니다. 그런데 연초부터 주가가 하락했는데, 이제 한 번 살펴봐야 할 시점이 아닐까요?

크기

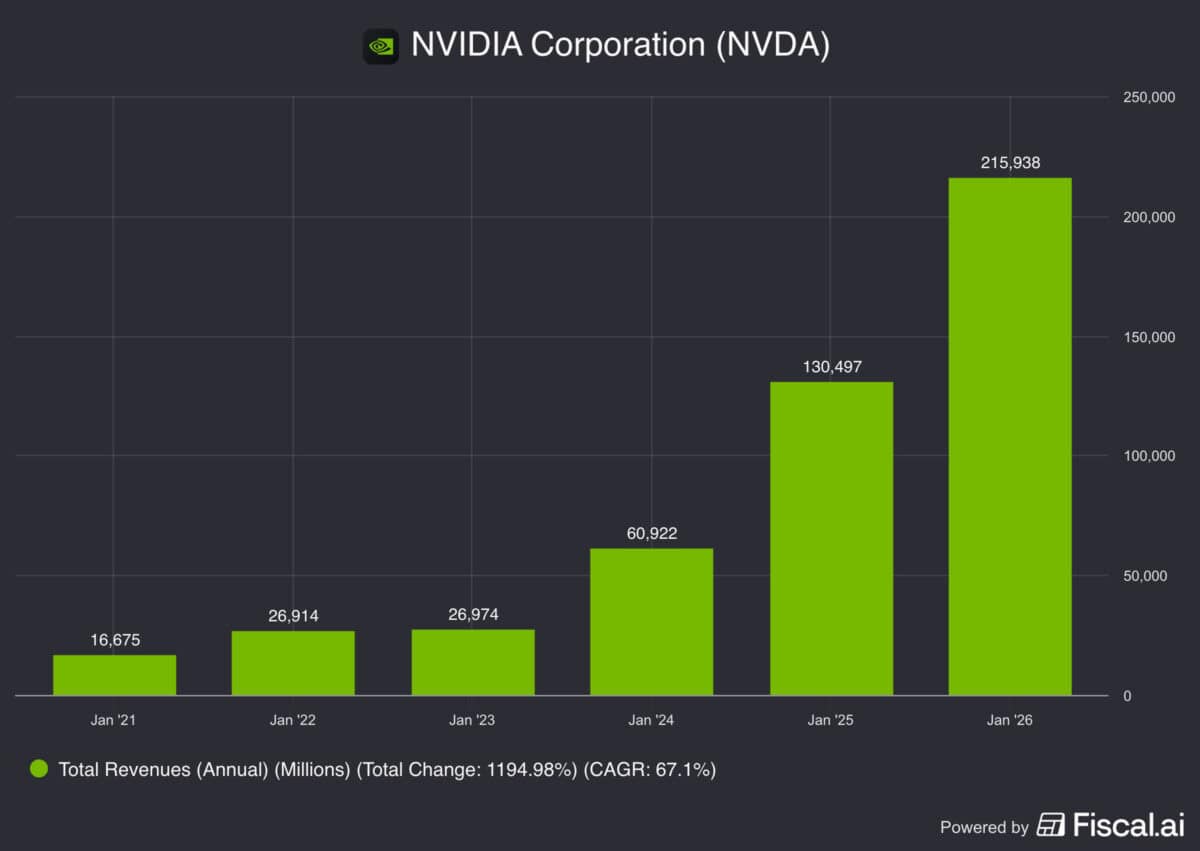

2021년 이후 엔비디아의 성장은 투자자들의 꿈이었습니다. 매출은 지난 5년 동안 166억 달러에서 2,159억 달러로 증가했으며, 연평균 67% 증가했습니다.

그러나 일부 투자자들은 이에 대해 우려하기 시작했습니다. 그들은 매출 규모가 커지면서 회사가 높은 성장률을 유지하기가 훨씬 더 어려워질 것이라고 걱정합니다.

여기에는 어느 정도 진실이 있지만, 우려할 만한 실제 원인은 없다고 생각합니다. Nvidia의 수익은 여전히 Alphabet과 Apple이 연간 매출에서 벌어들이는 2,159억 달러의 약 50%에 불과합니다.

이는 회사가 정확히 미지의 영역에 있거나 근처에 있지 않다는 것을 의미합니다. 그래서 저는 Nvidia의 규모가 성장 전망을 방해할 때까지는 아직 갈 길이 멀다고 생각합니다.

평가

Nvidia는 판매량 측면에서는 미지의 영역에 있지 않지만 시장 가치 측면에서는 그렇습니다. 이 시점부터 주가가 반등하려면 4조 4천억 달러에 달하는 시간이 걸릴 것입니다.

그 자체로는 큰 문제가 되지 않습니다. 주가가 얼마나 오를 수 있는지에 대한 고정된 제한은 없으며, 오르는 모든 것이 반드시 하락해야 한다는 규칙도 없습니다.

더욱이 회사의 지속적인 성장에 따른 주가 정체는 매출액과 시장가치의 격차가 줄어들었음을 의미한다. 이는 투자자의 위험을 제한하는 데 도움이 됩니다.

그러나 궁극적으로 주식의 미래는 기본 비즈니스의 성과에 따라 달라집니다. 그리고 이것의 큰 부분은 수요 측면입니다.

수요와 공급

AI 데이터센터에 대한 투자는 엄청났지만 줄어들 기미는 보이지 않습니다. 이번 주 초 오라클은 지난해보다 325% 증가한 5,530억 달러의 수주액을 기록했다고 발표했습니다.

이는 Nvidia에게만 좋을 수 있으며 주식은 23의 선도 주가수익률(P/E) 비율로 거래되고 있습니다. 이 수준은 강력하지만 반드시 폭발적인 성장은 아닐 것이라는 기대를 의미합니다.

수요 측면은 강해 보이지만 투자자들은 공급에도 주목해야 합니다. Nidia 고객을 포함하여 경쟁이 심화되는 것은 주의를 기울여야 할 실질적인 위협입니다.

정기적인 제품 업데이트는 Nvidia 성장 스토리의 핵심 부분이었으며 앞으로도 계속 그럴 것입니다. 따라서 새로운 대안은 아마도 현재로서는 가장 큰 위협일 것입니다.

이제 구매할 시간인가요?

나는 Nvidia 주식이 연초보다 더 나은 가치가 있다는 데 의심의 여지가 없다고 생각합니다. 하지만 지금 당장 구매할 수 있는 다른 주식보다 더 나은 가치가 있을까요?

나는 이것에 대해 덜 확신합니다. 이는 단순히 배수의 문제가 아니지만(Nvidia는 나에게 그다지 나쁘지 않은 것 같습니다) 지금은 다른 곳에 더 매력적인 기회가 있다고 생각합니다.