{kind=link}

DEA|EPS $0.77 vs $0.09 추정 (+755.6%)|수익 $91.5M vs $88.3M 추정 (+3.7%)|순이익 $140만

조정된 지침 $3.06 – $3.12|주식 $23.85 (+1.4%)

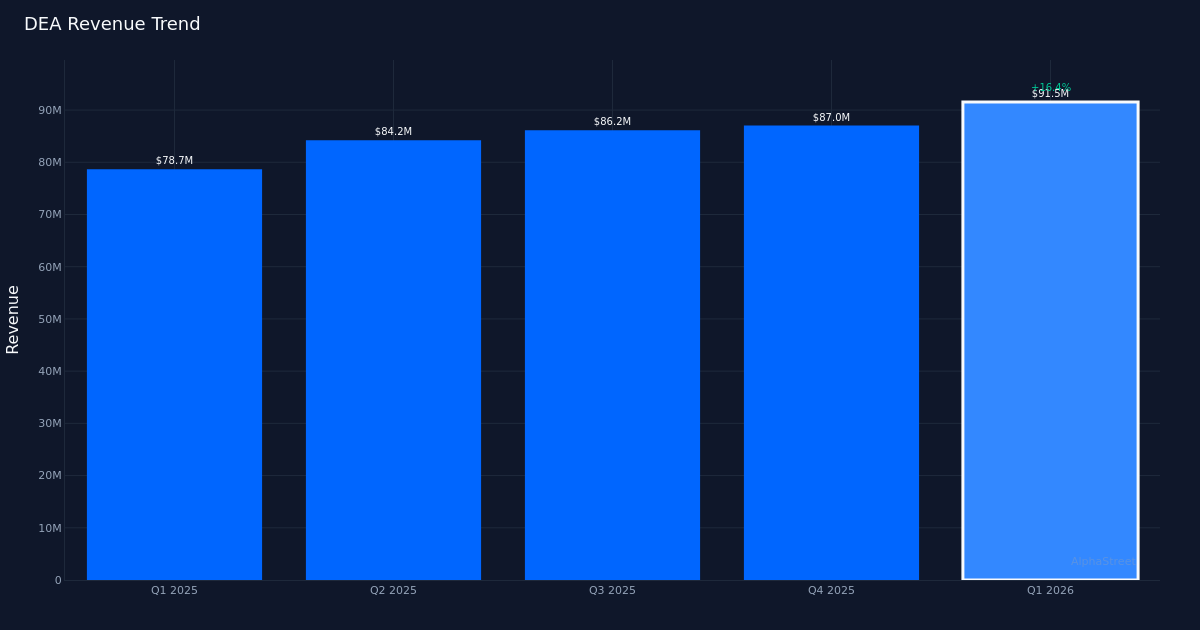

폭발실. Easterly Government Properties, Inc.(NYSE:DEA)는 2026년 1분기에 인상적인 성과를 거두었습니다. 주당 핵심 FFO는 0.77달러로 분석가 기대치인 0.09달러를 755.6% 초과했습니다. 정부 중심 사무소 REIT는 9,150만 달러의 수익을 창출하여 월스트리트의 예측인 8,830만 달러를 3.7% 앞섰고, Core FFO는 해당 분기에 총 3,710만 달러를 기록했습니다. 회사는 전문 부동산 포트폴리오 전반에 걸쳐 정부 임차인의 안정적인 수요를 계속 활용했습니다.

수익 중심 성과. 이번 분기의 우수한 실적은 공격적인 비용 관리보다는 탄탄한 매출 확대에 힘입어 근본적으로 견조했습니다. 매출 9,150만 달러는 2025년 1분기에 보고된 7,870만 달러보다 16.3% 증가한 것으로, 회사의 정부 임대 사무실 부문에서 상당한 유기적 성장을 보여줍니다. 이러한 전년 대비 가속화는 Easterly의 포트폴리오를 구성하는 특수 목적 시설에 대한 연방 기관의 지속적인 수요를 시사하며, 이는 기존 상업용 부동산에 영향을 미치는 광범위한 사무실 시장 역풍을 고려할 때 특히 고무적인 신호입니다. 회사는 분기 말 기준으로 106개의 운영 자산을 운영하여 다양한 수익 창출 자산 기반을 제공했습니다.

일년 내내 전망. 경영진은 조정 EPS가 3.06~3.12달러 사이로 예상되는 2026 회계연도 지침을 제공하여 지속적인 수익성을 위한 명확한 로드맵을 수립했습니다. 지침 범위는 정부의 임대 수익 흐름의 지속성과 거시경제적 불확실성에도 불구하고 점유율 수준을 유지할 수 있는 회사의 능력에 대한 신뢰를 시사합니다. 상당한 1분기 진전을 고려할 때 지침 프레임워크는 보수적인 것으로 보이며, 이는 포트폴리오 전반에 걸친 인수 기회 및 임대 갱신에 따라 연도가 진행됨에 따라 상향 수정의 여지가 있을 수 있습니다.

시장접수. 주가는 1.4% 상승한 23.85달러로 결과에 긍정적으로 반응했지만, 이익 규모에 비해 소폭 상승한 것은 투자자들이 사무 부문에 대한 광범위한 우려 속에서 열의를 누그러뜨리고 있음을 시사합니다. 음소거된 반응은 또한 이름에 대한 월스트리트의 신중한 입장을 반영할 수 있으며 분석가들은 매수 등급 0, 보류 등급 6, 매도 등급 5로 합의했습니다. 이러한 회의적인 입장은 사무실 기본 사항에 대한 Street의 우려가 Easterly의 차별화된 정부 임차인 기반과 업무상 중요한 자산에 대한 초점을 가릴 수 있음을 나타냅니다.

전략적 포지셔닝. 정부 기관에 서비스를 제공하는 Easterly의 전문 틈새 시장은 전통적인 사무실 소유자를 괴롭히는 재택근무 압력으로부터 절연을 제공합니다. 16.3%의 매출 성장은 일반적으로 공실 및 계약 임대료 인상 위험이 최소화되는 장기 정부 임대에 대한 특수 목적 시설의 가치 제안을 보여줍니다. 연방 공간 요구 사항이 발전함에 따라 회사의 확고한 관계와 보안이 강화된 자산을 통해 특히 기존 사무실 건물에서 쉽게 복제할 수 없는 특수 인프라가 필요한 기관의 경우 추가 수요를 포착할 수 있습니다.

주목할 사항: 기존 정부 계약이 재협상될 때 포트폴리오 전반에 걸쳐 임대 갱신율과 임대 차이를 모니터링합니다. 연방 예산 역학과 기관 공간 활용 정책의 잠재적 변화는 Easterly가 두 자릿수 수익 성장을 유지하고 회의적인 판매 측 분석가 커뮤니티 사이에서 재평가를 정당화할 수 있는지 여부를 결정하는 중요한 요소가 될 것입니다.

이 내용은 정보 제공 목적으로만 제공되며 투자 조언으로 간주되어서는 안 됩니다. AlphaStreet Intelligence는 AI를 사용하여 금융 데이터를 분석하여 빠르고 정확한 시장 통찰력을 제공합니다. 인간 편집자가 콘텐츠를 확인합니다.