{kind=link}

이미지 출처: 게티 이미지

시가총액이 낮기 때문에 페니 주식은 FTSE 100의 더 큰 이름보다 예측하기 어려운 경향이 있습니다. 많은 주식은 수익성이 없고 현금 흐름이 거의 또는 전혀 없기 때문에 계속 자금 조달이나 주식 발행에 의존합니다.

또한 단일 계약의 성사, 시추 결과 또는 규제 헤드라인에 따라 주가가 크게 달라질 수 있습니다. 이러한 추가적인 변동성은 상황이 좋을 때 눈길을 끄는 수익을 창출할 수 있습니다. 그러나 극히 소수만이 안정적인 현금 흐름 상태를 달성합니다.

그렇기 때문에 저는 페니 주식을 매수할 때 더욱 신중하게 접근합니다. 최근에 저는 큰 가능성을 보여주는 두 개의 유망한 영국 회사인 Made Tech(LSE: MTEC)와 Arrow Exploration(LSE: AXL)을 발견했습니다.

정부 계약자

Made Tech는 영국 공공 부문을 위한 디지털, 데이터 및 기술 서비스를 전문으로 하며, 부서가 레거시 시스템을 현대화하고 서비스를 온라인으로 이동할 수 있도록 지원합니다. 이는 정부가 추가 추진 의지를 거듭 밝힌 구조적 추세다.

정의 및 의료 계약을 포함한 정부 업무에 대한 초점은 방어 가능한 틈새 시장을 제공하며, 최근 결과는 2024년 더 광범위한 공공 부문 디지털 시장이 더딘 조달 환경에서 회복됨에 따라 수익성 개선과 함께 매출 성장을 보여줍니다.

경영진은 이미 2026년 운영이 기대치를 훨씬 뛰어넘을 것이라는 신호를 보냈습니다. 매출은 이미 전년 대비 27.5% 증가했으며 자기자본이익률(ROE)은 12.7%입니다. 더욱이 주가는 지난 12개월 동안 45.8% 상승해 1센트짜리 주식으로는 이례적으로 강세를 보였습니다.

그러나 정부와의 연계는 유익할 수 있지만 이는 회사가 예산 및 조달 주기에 묶여 있음을 의미하기도 합니다. 정치적 우선순위가 변경되거나 계약이 취소되면 수익에 심각한 영향을 미칠 수 있습니다. 그럼에도 불구하고 성과가 좋은 페니 주식을 고려할 때 Made Tech보다 성과가 더 좋은 주식을 찾기가 어려울 것입니다.

유망한 잠재 고객

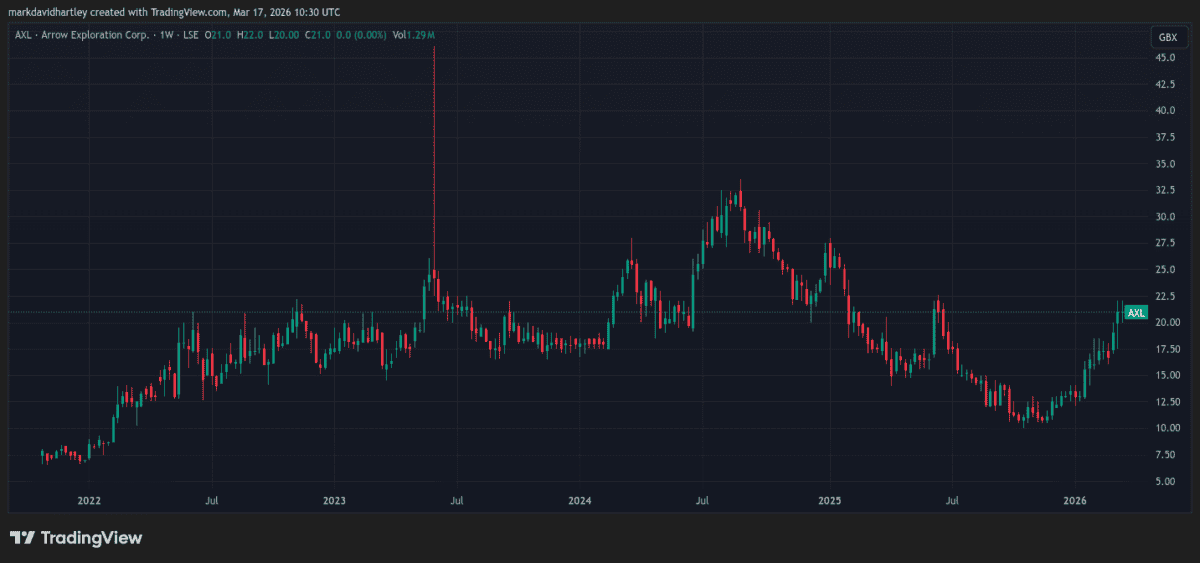

Arrow Exploration은 캐나다의 상장 석유 및 가스 탐사 회사입니다. 캐나다 외에도 콜롬비아에 자산을 보유하고 있으며 Carrizales Norte 등의 유전과 Mateguafa 10 등 신규 유정에서 생산량을 늘려 왔습니다.

상장 이후 주가는 약 180% 상승했으며, 수익은 2023년 £885,240 손실에서 2024년 약 £10m 수익으로 늘어났습니다.

최근 추산에 따르면 총 생산량은 하루 약 4,900배럴에 달하며, 감사 결과 새로운 유정이 가동됨에 따라 매출과 현금 흐름이 크게 증가한 것으로 나타났습니다. 이는 소규모 생산자에게는 인상적이며 성장 스토리를 강화합니다.

그러나 변동성이 큰 유가는 콜롬비아의 정치 및 규제 환경과 함께 위험을 가중시킵니다. 브렌트유는 현재 상승했지만 다시 하락할 수 있으며 지방세 또는 면허법이 변경되면 문제가 발생할 수 있습니다.

항상 석유 주식과 마찬가지로 위험하지만 (검은색) 금을 공격하면 수익이 엄청날 수 있습니다.

최종 결과

고도로 다각화된 포트폴리오의 일부로서 두 이름 모두 “작고 위험한 할당” 부문에 확고히 자리잡고 있습니다. 둘 다 상당한 장기 현금 창출을 위한 기반을 마련하고 있지만, 이들의 주가는 FTSE 주요 지급업체보다 더 많이 하락할 것이 거의 확실합니다.

Made Tech는 정부 디지털화와 수익 증가의 틈새 시장에서 이익을 얻는 반면, Arrow의 생산량 증가와 건전한 마진은 미래에 수익성 있는 배당금으로 전환될 수 있습니다.

다음 10백 가방 기회를 찾고 있는 투자자라면 이 두 가지를 고려해 볼 가치가 있다고 생각합니다. 그러나 보다 안정적인 수입과 방어적인 주식으로 가득 찬 훨씬 더 큰 포트폴리오의 작은 부분일 뿐입니다. 이를 위해 제가 최근에 다룬 상위 FTSE 100 주식 중 일부를 확인해보세요.