{kind=link}

관련 보도

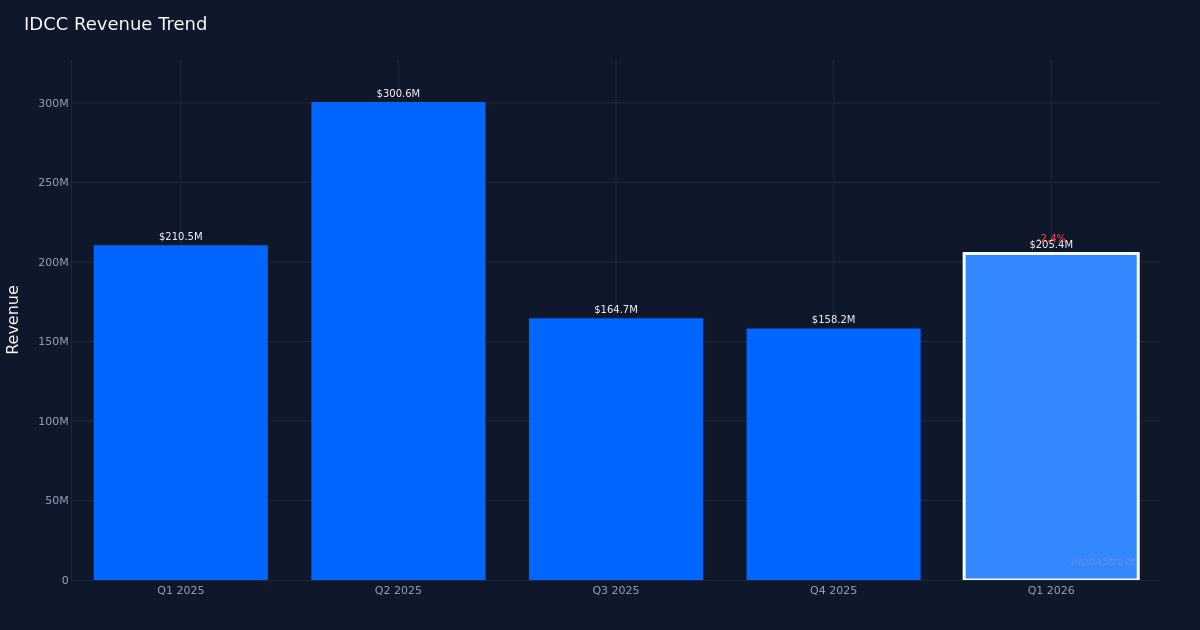

IDCC|EPS $2.57 vs $1.74 추정(+47.7%)|회전 $205.4M|순이익 $75.3M

IDCC|EPS $2.57 vs $1.74 추정(+47.7%)|회전 $205.4M|순이익 $75.3M

FY26 EPS 지침 – GAAP $5.77 – $8.51|주 $305.15(-13.5%)

눈부신 것보다 이익이 더 큽니다. InterDigital, Inc.(IDCC)는 2026년 1분기에 주당 2.57달러의 비GAAP 수익을 발표했는데, 이는 애널리스트의 예측인 1.74달러를 넘어 47.7%를 상회한 수치입니다. 해당 분기 매출은 2억 540만 달러, 순이익은 7,530만 달러를 기록했습니다. 인상적인 실적 초과 실적은 비록 매출 역풍 속에서도 회사가 수익성을 추출할 수 있는 능력을 보여주지만, 최고 수준의 실적은 회사의 핵심 라이선싱 사업의 근본적인 과제를 드러냅니다.

소득 부드러움이 지속됩니다. 분기별 매출 2억 540만 달러는 2025년 1분기에 보고된 2억 1050만 달러보다 2.4% 감소한 것으로, 회사의 라이선스 계약에 대한 지속적인 압박을 나타냅니다. 이익 증가는 주목할 만하지만, 수익 감소는 열의를 누그러뜨립니다. 진정한 운영 우수성은 마진 관리만이 아닌 수익 확대를 통해 나타나기 때문입니다. 해당 분기 동안 연간 반복 수익(ARR)은 567달러였으며, 이는 회사가 특허 라이센스 주기를 탐색할 때 계약 안정성에 대한 미래 예측 지표를 제공합니다.

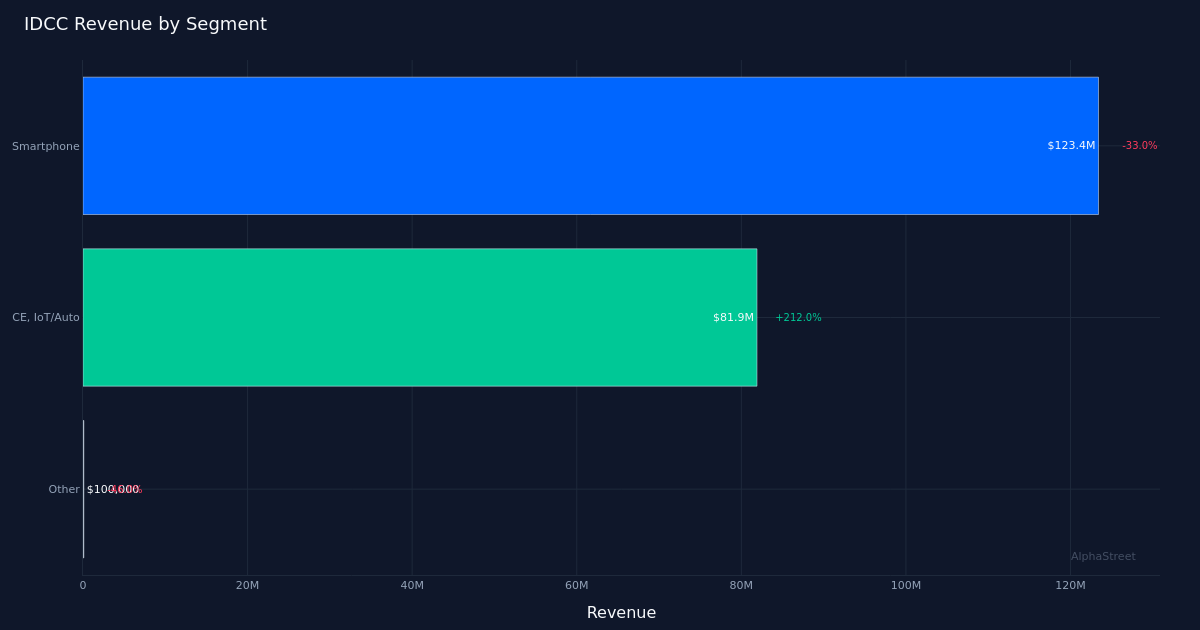

스마트폰 부문의 고군분투. 1억 2,340만 달러의 매출을 기록했던 스마트폰 부문은 전년 동기 대비 33.0%의 급격한 감소를 보였으며 이는 연결 실적에 가장 큰 역풍을 일으켰습니다. 회사는 분기 말에 스마트폰 ARR로 4억 9,200만 달러를 기록했습니다. 이는 스마트폰 제조업체가 점점 더 특허 라이선스 조건에 의문을 제기하고 보다 유리한 로열티 거래를 추구함에 따라 모니터링하는 데 중요한 지표가 될 것입니다. 이 부문의 약점은 수익 부족의 대부분을 설명하고 가장 큰 시장에서 회사의 기존 라이센스 모델의 지속 가능성에 대한 의문을 제기합니다.

일년 내내 지침이 제공됩니다. 경영진은 2026 회계연도 주당순이익(GAAP)을 5.77달러에서 8.51달러 사이로 안내했는데, 이는 라이선스 거래 시기와 거래의 잠재적 결과에 대한 불확실성을 반영하는 매우 넓은 범위입니다. 2026 회계연도 수익 지침은 6억 7,500만 달러에서 7억 7,500만 달러로 설정되어 특허 라이선스 수익 인식의 고르지 못한 특성을 강조하는 1억 달러의 여유 공간을 제공합니다. 수익 지침의 중간 지점에서는 투자자들이 범위의 상단을 지원하기 위해 새로운 거래가 실현되는지 여부를 조사할 것이지만 경영진은 1분기 가동률에서 순차적인 개선을 예상하고 있음을 시사합니다.

시장은 부정적으로 반응한다. 상당한 수익 개선에도 불구하고 주가는 13.5% 하락한 305.15달러에 거래되었는데, 이는 투자자들이 매출 감소와 스마트폰 부문의 약점에 초점을 맞추고 있음을 나타냅니다. 강경한 시장 반응은 특히 스마트폰 라이센스 집중 위험을 고려할 때 매출이 계속 감소할 경우 이익의 지속성에 대한 우려를 시사합니다. 월스트리트 컨센서스는 매수 5, 보유 1, 매도 0이지만, 이러한 힘든 수익 후 매도세로 인해 분석가 수정이 촉발될 수 있습니다.

주목해야 할 사항: 스마트폰 ARR 갱신의 궤적과 경영진이 해당 부문의 33.0% 감소를 상쇄하기 위해 새로운 라이센스 계약을 확보할 수 있는지 여부에 따라 광범위한 2026 회계연도 지침이 상한선 또는 하한선으로 결정될지 여부가 결정될 것이며, 파이프라인 전환에 대한 2분기 논평은 투자자 신뢰 회복에 중요합니다.

이 내용은 정보 제공 목적으로만 제공되며 투자 조언으로 간주되어서는 안 됩니다. AlphaStreet Intelligence는 AI를 사용하여 금융 데이터를 분석하여 빠르고 정확한 시장 통찰력을 제공합니다. 인간 편집자가 콘텐츠를 확인합니다.