{kind=link}

이미지 출처: 게티 이미지

Diageo(LSE:DGE) 주가는 H1FY26 결과 이후 이번 주 FTSE 100에서 폭락했습니다. 반응을 보면, 4년 만에 이미 50% 하락했다는 점을 고려하면 이 주식이 망할 것이라고 생각할 수 있습니다.

그런데 중간보고서를 읽어보니, 앞으로도 급진적인 변화가 여전히 가능한 이유 다섯 가지를 알 수 있습니다.

주방 싱크대가 준비되었습니다.

그럼 루이스는 뭐라고 말했습니까? 결코 테스코 수준의 실패는 아니었지만 가장 큰 발표는 배당금을 50% 삭감한 것이었다. 안정적인 배당금을 제공한다는 Diageo의 명성은 사라졌습니다.

그러나 일단 이것이 제거되면 상환으로 인해 향후 더 많은 “재정적 유연성”이 창출될 것입니다. 즉, 단기적인 고통은 결국 그만한 가치가 있을 것이라고 경영진은 말합니다.

기네스 미충족 수요 기회

일부 기네스 애호가들이 크리스마스 기간에 발견한 것처럼 Diageo는 때때로 증가하는 수요를 따라잡기 위해 고군분투했습니다.

루이스는 “존재하는 수요를 충족시킬 수 없다는 생각은 큰 후회이기도 하지만 기회이기도 하다”고 말했다.

상반기 기네스 매출은 북미에서 15% 성장했다.

대중 시장 성장

Lewis는 Diageo가 대중 시장 주류 부문에서 기회를 갖고 있다고 밝혔는데, 이 분야에서는 술꾼들이 현금이 부족한 상황에서 Diageo가 크게 과소평가되고 있습니다.

특히 Diageo는 캔 칵테일과 같은 즉석 음료(RTD) 음료의 성장을 목표로 삼고 있습니다. 여기에서는 Casamigos Margaritas 및 Smirnoff Sunny Days와 공유를 얻고 있습니다.

스트레이트 드링크보다 적당량을 선호하는 젊은 술꾼들에게 인기가 높습니다. Diageo는 기본적으로 26년 전 Smirnoff Ice를 통해 이 카테고리를 만들었습니다.

그러나 여기서의 절충안은 마진에 어느 정도 압력을 가할 수 있으며, 이로 인해 어느 정도 위험이 추가됩니다.

성장 주머니

안심할 수 있는 것은 사업의 상당 부분이 여전히 매우 강세를 유지하고 있다는 것입니다. 예를 들어 조니워커(Johnnie Walker)는 상반기 투르키예(Türkiye)에서 두 자릿수 성장을 이룬 반면, Diageo Beer Company(디아지오 맥주 회사)의 미국 매출은 약 7% 증가했습니다. 스미노프는 잘 지내고 있다.

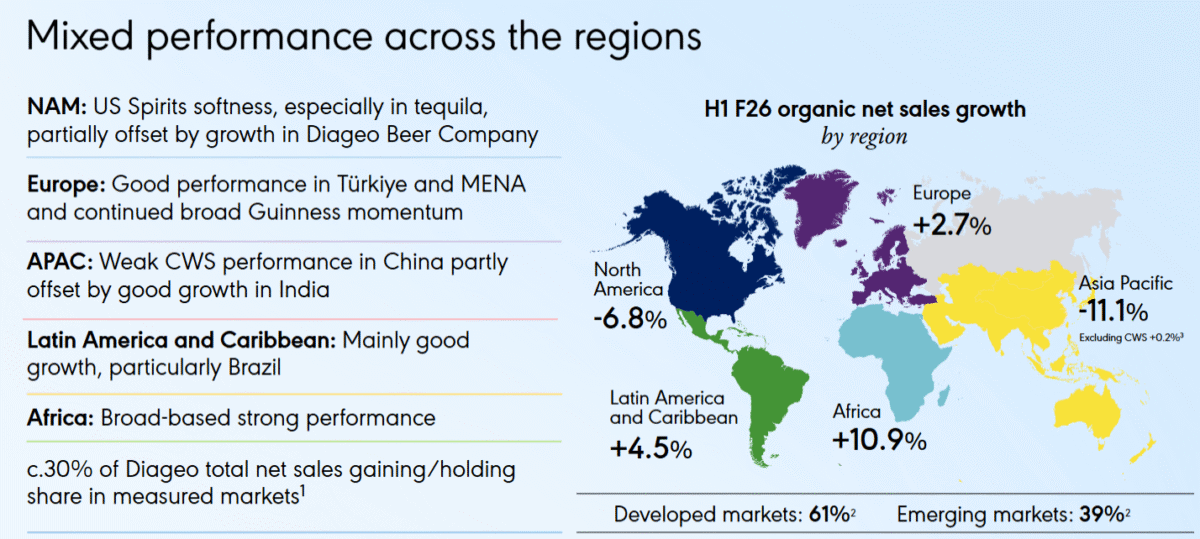

그러나 중국 정신은 계속 투쟁하고 있습니다. 하지만 이 카테고리를 제외했다면 상반기 아시아 태평양 지역의 유기농 매출은 소폭 증가했을 것입니다. 언급했듯이 기네스는 강자이지만 데킬라는 카사미고스와 돈 훌리오의 주도로 23% 하락했습니다.

라틴 아메리카에서는 멕시코와 브라질의 주류 위조 사건의 영향에도 불구하고 성장세를 보였습니다. 아프리카 전역, 특히 남아프리카에서 광범위한 순매출 증가가 있었습니다. 하지만 미국과 중국이 문제다. 그래서 그것은 진짜 혼합입니다.

그러나 한 발 뒤로 물러서 보면 특정 카테고리, 브랜드 및 시장에는 분명히 밝은 점이 있습니다. Diageo는 타겟 마케팅과 우선순위 재설정을 통해 이러한 강점을 활용할 수 있어야 합니다.

출처: Diageo Stronger Balance

출처: Diageo Stronger Balance

마지막으로 Diageo는 대차대조표 개선을 위해 인도 크리켓 팀과 중국 주류를 포함하여 매각할 자산을 보유하고 있습니다.

이를 위에서 강조한 다른 사항과 결합하면 앞으로 강력한 턴어라운드가 가능해 주식을 고려할 가치가 있다고 생각합니다. 하지만 인내심이 필요합니다.