{kind=link}

이미지 출처: 게티 이미지

Greggs(LSE:GRG) 주가는 10년 만에 거의 500% 상승한 후 2024년 말부터 급락하기 시작했습니다. 이는 법인세를 인상하려는 새로운 정부 계획과 동시에 이루어졌습니다.

2024년 10월 Rachel Reeves 총리가 고용주의 국민 보험 인상과 기준을 낮추겠다고 발표한 이후 Greggs 주가는 42% 급락했습니다. 이는 배당금을 제외하고 £5,000 투자를 £2,900로 바꾸었을 것입니다.

예산은 Greggs의 인건비를 증가시켰을 뿐만 아니라 영국 경제에 위축적인 영향을 미쳤습니다. 많은 기업들이 채용을 중단해 실업률을 높이고 있으며 이는 현재 5년 만에 최고 수준에 도달했습니다.

2023년 Greggs의 전체 및 비교(LFL) 매출은 각각 19.6%와 13.7% 증가했습니다. 2025년에는 이 수치가 6.8%와 2.4%였으며, 기본 영업 이익은 4% 감소한 1억 8,800만 파운드를 기록했습니다.

압박을 받고 있는 그렉스

2026년 첫 9주 동안 LFL 성장은 1.6%로 더욱 둔화되었습니다. 그리고 Greggs는 이제 이란 전쟁으로 인해 에너지, 식량 및 연료 비용이 상승할 것으로 예상됨에 따라 휴식을 취할 수 없는 것 같습니다.

그리고 FTSE 250 회사가 작년에 121개의 순 신규 매장을 개설하고 올해도 비슷한 수치를 계획하고 있음에도 불구하고 투자자들은 우리가 ‘최고점 Greggs’에 도달했다고 우려하고 있습니다. 브랜드가 기존 매장의 매출을 잠식하지 않고 실제로 3,000개 이상의 매장에 도달할 수 있습니까? 시장은 분명히 확신하지 못하고 있습니다.

게다가 문자로(Mounjaro)와 같은 GLP-1 약물의 등장으로 인해 회사는 메뉴를 조정해야 합니다. 이것이 오늘날 Greggs의 냉장고에 유리 카운터 뒤에 있는 소시지 롤만큼 많은 달걀 컵이 있는 이유입니다.

체중 감량을 위해 GLP-1 약물의 사용이 증가함에 따라 식습관이 바뀌고 고칼로리 식품에 대한 수요가 감소하고 있습니다. 우리는 이러한 트렌드를 연구하고 고섬유질, 식물성, 단백질이 풍부한 품목을 포함하여 포만감과 균형 잡힌 영양을 촉진하는 제품으로 혁신합니다.

그레그스 연례 보고서 2025.

더 건강한 식습관을 향한 이러한 추진으로 제빵사가 자신의 정체성을 잃을 위험에 처해 있습니까? 가능합니다.

간단히 말해서, 오늘날 주가에 영향을 미치는 요인은 많습니다:

느린 성장. 압력을 받는 이익. 영국의 실업률 증가. 생활비에 대한 지속적인 압박. Greggs의 최대 관심사. 주요 거리의 교통량이 감소했습니다. GLP-1의 영향 가능성.

이러한 요인으로 인해 Greggs는 현재 영국에서 Ibstock 및 Wizz Air에 이어 세 번째로 많이 팔리는 주식입니다. 그렇기 때문에 정교한 투자자들은 더 많은 골치 아픈 일이 닥칠 것이라고 장담하고 있습니다.

모든 것이 파멸과 우울함만은 아니다

명백한 어려움에도 불구하고 Greggs는 여전히 매력적인 자질을 많이 갖고 있습니다. 독특한 브랜드, 탄탄한 대차대조표, 업계 최고의 이윤 마진(최근의 압박에도 불구하고)을 보유하고 있습니다.

또한 4.2%의 잘 보장된 선도 배당 수익률이 있습니다. 이는 FTSE 250 평균보다 높습니다.

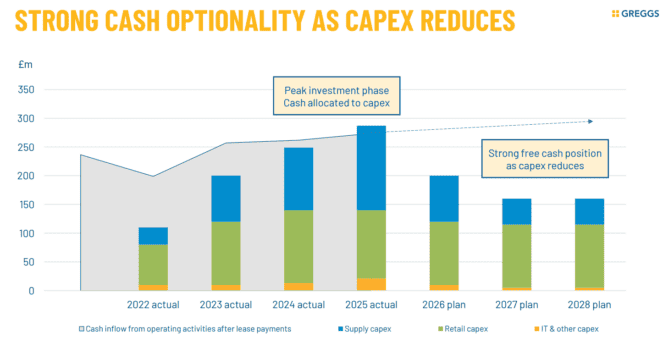

지난해 자본 지출이 정점에 달해 향후 현금 흐름이 크게 개선될 것이라는 점도 언급할 가치가 있습니다. 그리고 곧 개장할 두 개의 새로운 최첨단 유통 센터 중 한 곳에서 로봇 주문 선택이 효율성을 향상시킬 것입니다.

출처: 그렉스

출처: 그렉스

제가 좋아하는 또 다른 점은 이제 매장의 약 20%가 프랜차이즈(제3자 파트너가 운영)라는 것입니다. 그들은 주로 길가에 초점을 맞추기 때문에 기업이 운영하는 매장보다 더 나은 성과를 내는 경향이 있습니다. 그리고 일일 운영비(임대료, 전기료 등)도 가정합니다.

마지막으로, 이제 주식이 저렴해 보입니다. 2027년 전망을 기준으로 선물 주가수익비율은 12.5입니다.

다년간의 투자 기간을 갖고 있는 인내심 있는 투자자들에게는 이제 주식이 생각해 볼 만한 매수 기회라고 생각합니다.