{kind=link}

이미지 출처: 게티 이미지

롤스로이스(LSE:RR) 주가는 지난달 말 장중 최고치인 1,420펜스를 기록하며 신기록을 세웠습니다. 이는 FTSE 100 엔진 제조업체의 2025년 전체 결과에 따른 것으로, 이는 매우 뛰어났습니다.

그러나 이틀 뒤 미국과 이스라엘이 이란을 폭격하기 시작하면서 FTSE 100 지수는 급락했다. 내가 쓴 대로 롤스로이스 주가는 이제 1,292펜스로 하락했는데, 이는 최고점에서 약 9% 하락한 것이다.

나는 더 많은 주식을 매입하는 것을 고려하기 위해 하락을 기다리고 있었습니다. 이것이 당신이 기다려온 기회입니까?

플랫폼은 더 이상 불타지 않습니다

롤스로이스 주식이 최근 몇 년간 놀랄 만큼 좋은 투자였다는 것은 비밀이 아닙니다. 사실, 2021년 3월부터 그의 복귀에 필적할 만한 것은 전혀 없습니다.

5년간 수익성(배당금 제외)Rolls-Royce 1,040%Babcock International 448%BAE Systems 362%Airtel Africa 324%Fresnillo 285%

물론, 이들 다른 상장 기업은 코비드 기간 동안 위기에 처하지 않았으므로 이것이 성과의 일부를 설명합니다. 그러나 CEO Tufan Erginbilgiç가 그가 “불타는 플랫폼”(예: 기존 롤스로이스)이라고 부르는 불길을 끄는 놀라운 일을 했다는 사실은 부인할 수 없습니다.

지난해 회사의 기본 영업이익률은 2023년 10.3%에서 17.3%로 증가했습니다. 2023년 원래 목표는 2027년까지 13~15%의 영업이익률이었습니다. 따라서 해당 목표를 2년 일찍 삭제했습니다!

한편, 잉여현금흐름은 2023년 12억 6천만 파운드에서 32억 7천만 파운드로 증가했습니다. 그리고 총 부채가 지난해 36억 파운드에서 28억 파운드로 줄면서 요즘 대차대조표는 훨씬 덜 걱정스럽습니다.

롤스로이스는 재정적 미래에 대한 자신감을 보여주기 위해 2026년부터 2028년까지 총 70억 파운드에서 90억 파운드에 달하는 대규모 다년간의 자사주 매입 프로그램을 발표했습니다.

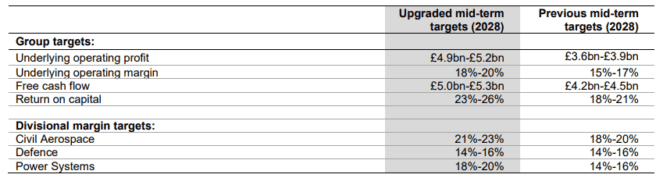

마지막으로 중기 목표가 (다시 한번) 개선되었습니다.

출처: 롤스로이스 선택성

출처: 롤스로이스 선택성

나는 2023년 중반에 롤스로이스 주식을 149p에 처음 샀고, 2024년에 475p에 다시 추가했고 작년에는 624p에 추가했습니다. 나를 매료시킨 것은 이 엔지니어링 회사가 성장을 위한 다양한 길을 갖고 있는 것 같다는 점이었습니다. 종종 선택성이라고 불리는 이것은 제가 투자에서 찾는 것입니다.

본질적으로 Rolls의 민간 항공우주 사업부는 장거리 여행의 증가로 이익을 얻을 것입니다. 항공기 제조사 에어버스(Airbus)는 여객기와 화물기를 포함해 향후 20년 동안 9,170대의 새로운 광동체 항공기가 필요할 것으로 예상하고 있습니다.

한편, 유럽 전역의 막대한 군사 예산 증가로 국방 부서가 강화될 것입니다. 지난해 롤스로이스는 미국 국방부 및 전쟁부와 15억 파운드 이상의 수익성 있는 애프터마켓 계약을 체결했습니다.

그 다음에는 순 제로 목표 달성을 목표로 하는 국가에 필요한 소형 모듈식 원자로(SMR)가 있습니다. 회사의 고유한 원자력 역량은 이 거대한 신흥 시장에서 글로벌 리더가 되기 위한 좋은 위치에 있습니다.

제가 과소평가한 분야 중 하나는 AI 데이터센터를 중심으로 한 발전 수요 증가로 인해 크게 성장하고 있는 Power Systems 사업부였습니다.

주식을 더 사시겠습니까?

그래서 저는 재정적으로나 운영적으로 제가 본 것에 매우 만족하고 있습니다. 하지만 평가는 어떻습니까?

아쉽게도 선도 P/E 비율은 36입니다. 이 경우 주가는 완벽하다고 생각합니다. 그러나 중동에서의 전쟁, 항공편 전환 및 글로벌 공급망이 이미 긴장되어 있는 상황에서 우리는 안타깝게도 완벽한 세상에 살고 있지 않습니다.

그래서 저는 FTSE 100에서 더 나은 기회를 봅니다. 하지만 롤스로이스가 계속해서 하락한다면 저는 재평가할 것입니다.