{kind=link}

이미지 출처: 게티 이미지

중동 분쟁이 시작된 이후 BP 주가는 52주 신고가를 경신했습니다. 그리고 유가가 하락할 기미를 보이지 않고 있어 곧 더 많은 기록이 깨질 수도 있습니다.

그러나 지난 4주 동안 더 많이 오른 또 다른 주식이 있습니다. 둘은 분필과 치즈와 같습니다. 그렇다면 현재의 글로벌 불확실성을 고려할 때 이 비에너지 그룹이 어떻게 그렇게 잘할 수 있습니까? 좀 더 자세히 살펴보겠습니다.

WHO?

RELX(LSE:REL) 주가는 꾸준히 상승하고 있다.

오늘(3월 16일) FTSE 100 데이터 및 통찰력 그룹의 주가는 한 달 전보다 17% 상승했습니다. 같은 기간 BP 주가는 16% 상승했다.

Anthropic이 Claude 인공 지능(AI) 도구용 플러그인을 개발했다고 발표한 날 투자자들이 RELX의 주가를 14% 하락시킨 2월 초에 극적인 하락세를 보인 이후입니다. RELX가 제공하는 서비스를 직접 복제하지는 않았지만 법무팀에 권한을 부여하고 해당 부문에서 운영되는 기존 회사의 비즈니스 모델을 방해할 수 있다는 우려가 있었습니다.

다른 데이터 및 소프트웨어 주식도 하락세를 보였습니다. 그 이후로 여러 관찰자들이 그룹과 해당 부문 전반을 옹호했습니다.

Nvidia의 Jensen Huang 사장은 최근 “시장이 잘못 판단한 것 같습니다”라고 말했습니다. 그는 AI 에이전트가 제품과 서비스를 쓸모없게 만드는 대신 해당 기업이 보유한 데이터에 의존할 것이라고 믿습니다.

Finsbury Growth and Income Trust는 RELX를 포함한 많은 데이터 회사에서 중요한 위치를 차지하고 있습니다. 그들의 펀드 매니저인 Nick Train은 그들 모두가 “고객에게 AI로 강화된 서비스를 제공할 수 있는 믿을 수 있는 기회, 즉 ChatGPT나 Anthropic과 같은 대규모 신흥 언어 모델(LLM)에서는 사용할 수 없는 데이터 자산의 소유권을 기반으로 한 기회”를 가지고 있다고 말했습니다.

대량의 독점 데이터

데이터와 관련하여 RELX는 많은 데이터를 보유하고 있습니다. 예를 들어, 과학, 기술 및 의학 부문에서는 구독자에게 1억 500만 권의 출판물을 제공합니다. 반면 법률 전문가는 2,000억 개가 넘는 문서에 액세스할 수 있습니다. 이 그룹은 연간 1,300억 건의 거래를 분석한다고 주장합니다.

인상적이긴 하지만 이는 사이버 공격이나 데이터 개인 정보 침해에 특히 취약합니다.

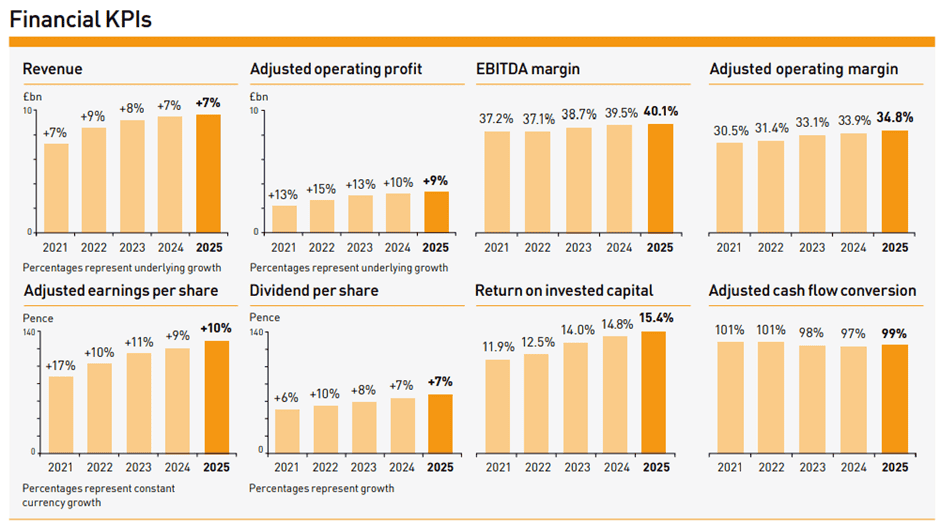

그러나 현재 RELX는 AI를 고객 가치를 향상하고 비용을 절감할 수 있는 기회로 보고 있습니다. 사실 나는 AI가 유행하기 오래 전부터 이미 AI에 많은 돈을 쓰고 있었습니다. 이는 지난 5년 동안 주요 재무 조치를 강화하는 데 도움이 되었습니다.

출처: RELX 2025 연례 보고서

출처: RELX 2025 연례 보고서

특히 기업 고객(가격보다 품질에 더 중점을 두는)에 중점을 두어 EBITDA(이자, 세금, 감가상각 및 상각 전 수익) 마진을 높이는 데 도움이 되었습니다.

그리고 최근 그룹 주가 하락은 좋은 매수 기회가 될 수 있다고 생각합니다.

출처: London Stock Exchange Group/EPS TTTM = 주당 12개월 후행 수익

출처: London Stock Exchange Group/EPS TTTM = 주당 12개월 후행 수익

지난 5년 동안 주식의 평균(중앙값) 주가수익비율은 약 30이었습니다. 2025년 주당순이익(EPS) 112p를 기준으로 현재는 23 미만입니다.

전쟁이 곧 끝나기를 바랍니다. 그리고 그런 일이 발생하면 에너지 가격은 분쟁 이전 수준으로 떨어질 가능성이 높습니다. 이러한 상황에서 BP의 주가는 타격을 입을 가능성이 크지만, RELX의 경우 계속해서 반대 방향으로 갈 것이라고 확신합니다.